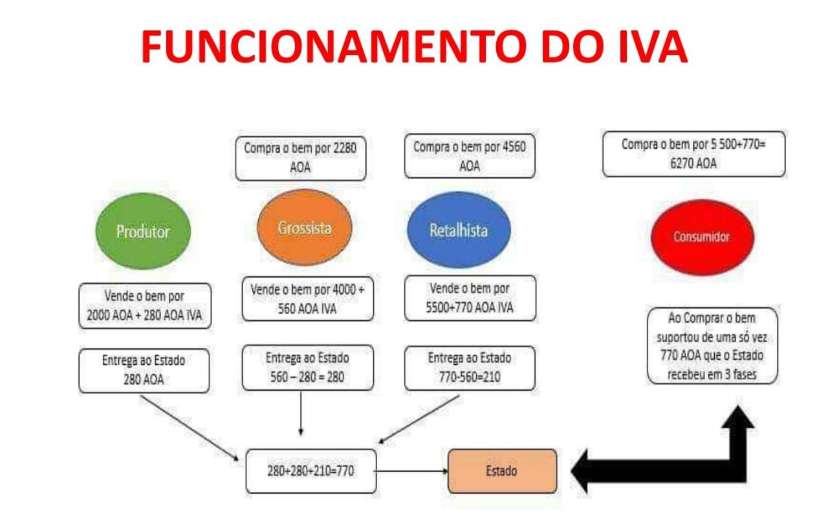

Sobre o funcionamento do IVA.

Quem é o verdadeiro sujeito passivo do IVA.?

Baseado numa recente e exaustiva discussão mantida entre colegas na academia, levantou-se a questão acima e para melhor aclaração, construímos essa representação esquemática que resume o efectivo funcionamento do IVA.

A literatura fiscal descreve sujeito passivo como: a pessoa (física ou jurídica) que tem a obrigação de pagar ou cumprir uma obrigação tributária perante o Estado. Sendo o responsável legal pelo pagamento do imposto, podendo ser directamente afectado ou apenas um intermediário na arrecadação.

Existem dois tipos de sujeitos passivos:

-Sujeito passivo jurídico;

-Sujeito passivo económico.

Sujeito Passivo Jurídico: É aquele que tem a obrigação legal de recolher e entregar o tributo ao Estado.

No caso do IVA, são as empresas (produtores, distribuidores, retalhistas) que adicionam o imposto ao preço dos bens e serviços e o repassam ao estado enquanto substitutos tributários.

Sujeito Passivo Econômico: É aquele que, de facto, suporta o ônus financeiro do imposto.

No caso do IVA, é o consumidor final, pois paga o imposto embutido no preço do produto ou serviço, sem direito a dedução ou recuperação do valor pago.

Logo: As empresas são os sujeitos passivos jurídicos do IVA (pois recolhem e entregam ao Estado), mas o consumidor final é o verdadeiro sujeito passivo econômico, pois é ele quem suporta o ônus do imposto.

Deixa aqui o teu comentário, qual é a tua contribuição sobre o assunto?